3D视觉感知龙头深度研究

奥比中光成立于 2013 年,总部在广东省深圳市南山区。公司以“在万物互联时代为智能终端打造“机器之眼”,致力于“让所有终端更好地看懂世界”为目标,并于 2015 年底实现基本的产品的量产。公司目前是国内能自主研发一系列深度引擎数字芯片及多种专用感光模拟芯片,并实现 3D 视觉传感器产业化应用的少数企业之一。

公司的主营业务是 3D 视觉感知产品的设计、研发、生产和销售,核心产品有单双目结构光、iToF、dToF、Lidar、激光雷达及工业三维测量在内的 3D 视觉传感器、消费级应用设备和工业级应用设备。公司已实现将 3D 视觉感知产品应用于各应用领域及不同场景,并在细分市场上成功推出了多项款具有广泛影响力的商业应用,是全球少数几家全面布局六大 3D 视觉感知技术路线的公司。受场景拓展初期业务规模限制、近几年线下支付场景减少、研发力度较大等因素影响,公司短期仍处于亏损。

公司将核心产品分为 3D 视觉传感器、消费级应用设备工业级应用设备三大类:

3D 视觉传感器:由深度引擎芯片、深度引擎算法、通用或专用感光芯片、专用光

学系统、驱动及固件等组成的精密光学测量系统,可以采集并输出“人体、物体和

消费级应用设备:基于 3D 视觉传感器的功能特点,结合特定消费级场景应用需求,设计并开发的一体化设备产品;

工业级应用设备:是面向工业领域高精密检测、测量需求,应用工业三维测量技术

2D 成像技术与 3D 视觉感知技术的对比区别;现在于日常的应用场景中人们就能够轻松的享受到上亿像素高分辨率的显示,及逆光环境下通过 HDR 技术带来的优质图像质感。但2D 成像技术没办法提供精准识别和追踪所需的空间形态、几何尺寸等关键信息。而 3D 视觉感知技术在 2D 成像技术的基础上填补了 2D 成像技术的不足之上,使其更加智能化。

通过 3D 视觉传感器采集的信息,获得纹理(色彩)信息、物体的空间几何尺寸信息等,极致满足对空间精度和尺寸准确性的细节精度要素等需求,实现真实比例的还原。随技术不停地改进革新和市场应用场景的拓宽落地,3D 视觉感知技术将进入快速发展阶段。3D 视觉感知技术的早期阶段大多应用于工业领域,其大多数都用在工业设施与零部件的高精度三维测量以及物体、材料的微小形变测量。代表公司有德国高慕公司(GOM);瑞典海克斯康(HEXAGON);和 Correlated Solution,Inc.(美国 CSI 公司)。

在 2019 年的新兴技术成熟度曲线D 传感摄像头技术处于泡沫破裂的低谷期,距离生产成熟期还有 2-5 年。

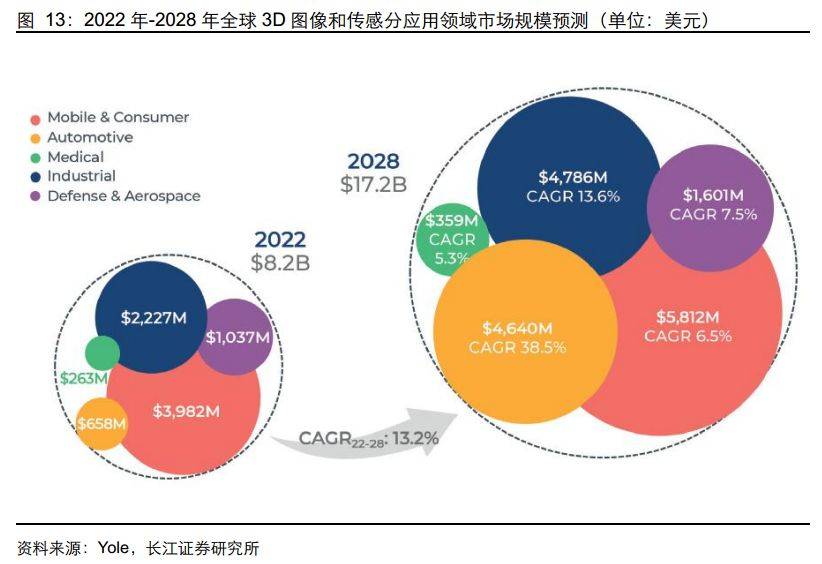

视觉感知技术的早期阶段大多应用于工业领域,随着底层元器件和核心算法的进步,3D 视觉感知向低成本、低功耗、小体积和高性能不断升级,逐渐开启了消费市场应用。根据Yole 发布的全球3D 成像和传感市场研究报告,2019 年全球3D 视觉感知市场规模为50 亿美元,且市场规模将加快速度进行发展,预计在2025 年达到150 亿美元,2019-2025 年复合增长率高达约20%。

2017 年支付宝携手奥比中光上线刷脸支付功能,成为刷脸支付在全世界的首次商业应用。除零售线下支付外,刷脸就医也成为未来的发展的新趋势。我们按照每家医疗机构10 个场景(单场景2-3 台设备)、每家零售药店1 台医保智慧终端测算,整体对终端设备的需求量为830 万台-1230 万台,每三年的周期将最多创造24.9 亿元-36.9 亿元的3D 光学部件需求。在具身智能领域,3D 视觉感知能够为服务型机器人实现高效人脸识别、距离感知、避障、导航等功能。

根据GGII 预计,服务机器人传感器需求的复合增速超30%,到2026 年传感器需求量有望接近80 万台,其中3D 视觉传感器占比接近80%。2022 年中国公共服务机器人3D 视觉传感器中,奥比中光市占率超过70%,有望长期受益服务机器人需求爆发。

我们认为奥比中光综合竞争优势显著,有望在行业内保持领先,得益于企业具有从技术、客户到制造能力的强大护城河。

深度方面,公司在全球第三方方案商中,能力与英特尔同处于第一梯队。公司消费

类产品的竞争对手最重要的包含苹果、华为、微软、英特尔、索尼、三星、英飞凌、瑞

芯微、华捷艾米等,其中苹果、华为、三星为自研 3D 传感器的手机生产厂商,目前较

少接受第三方厂商方案。将公司及主要竞争对手(第三方方案商)量产产品的性能

比较如下,主要关注深度分辨率、深度帧率、视场角、测量范围、精度、功耗等关

键指标。能够准确的看出,奥比中光与竞争对手在短距离、长距离测量的产品性能方面各有优劣,整体旗鼓相当,说明公司在技术端已达到国际第一梯队水准。

广度方面,公司构建了“全栈式研发技术能力+全领域技术路线D 视觉感知技术体系。公司在系统模块设计、芯片设计、算法研发、光学系统、软件开发、量产技术等核心技术均有深入自研布局,技术路径上也已量产结构光、iToF、双目 3D视觉传感器以及工业三维测量仪器,并积极布局 dToF、面阵 Lidar 等前沿技术。

公司构建了“全栈式研发技术能力+全领域技术路线D 视觉感知技术体系,能快速适应新场景需求。客户端,公司积累了支付宝、微软等一系列头部客户,客户在硬件结构设计及软件算法调试方面都需进行专项适配,形成一定的客户粘性。制造端,公司于2015 年成功实现了3D 视觉传感器量产,2018 年成功突破百万级量产交付,全球仅有苹果、微软、索尼、英特尔、华为、三星和奥比中光等极少数企业具有该能力。

3D 视觉传感器的构造精密,生产的基本工艺复杂,量产难度高,能否实现大规模量产是衡量一家公司是否全面掌握 3D 视觉感知技术的核心评价指标之一。由于目前消费类场景的3D 视觉传感器最大的场景是高端智能手机,具有大批量生产能力的供应商也大多分布在在智能手机产业链。根据 Yole 统计,2022 年 LG、STM 和索尼在 3D 视觉传感器收入超过 5 亿美元,前九大供应商占据了 88%市场。

公司作为行业的先行者,在早期自主进行专用生产设备的开发,自主设计生产的基本工艺、测试工具、测试流程,自主研发标定与对齐、自校准与补偿等多类核心设备及关键技术,于 2015 年成功实现了 3D 视觉传感器量产,2018 年成功突破百万级量产交付。全球已掌握核心技术并实现百万级面阵 3D 视觉传感器量产的企业仅有苹果、微软、索尼、英特尔、华为、三星和奥比中光等极少数企业。

我们认为,3D 结构光正在有线下零售支付快速拓展至消费的各种场景,其中智慧医保和3D 打印有望在未来数年提供巨大需求市场。同时未来3D 结构光在机器人传感器组合中是不可或缺的部分,将有望跟随人形机器人的放量而爆发。奥比中光作为全球第三方光学解决方案的领军企业,具备产品快速迭代、头部客户资源、百万级量产能力&出货经验等多维竞争优势,也是目前市场上该方向上稀缺的上市公司,长期投资潜力可观。

《奥比中光(688322)深度报告:一眼望不尽,3D光科技-长江证券[杨洋,谢尔曼]-20240105【23页】》